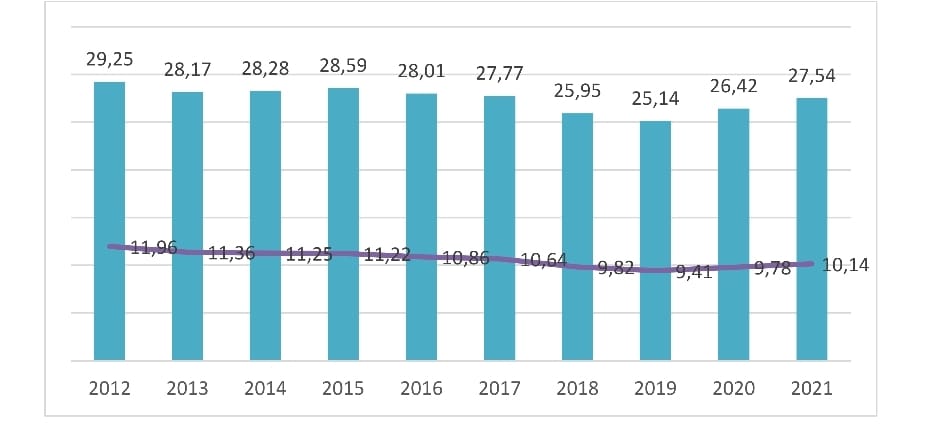

Jumlah dan PersentasePenduduk Miskin, Maret 2012 – Maret 2021

Oleh: Romeo Junianto (Kasubbag Penilaian Kinerja Kanwil DJPb Provinsi Jambi)

Sejak terjadinya pandemi Covid-19, perekonomian Indonesia mengalami kontraksi. Tingkat pertumbuhan ekonomi yang cukup tinggi di tahun 2019 sebesar 5,02%, turun menjadi 2,07% di Tahun 2020.

Pembatasan kegiatan masyarakat dalam skala besar menjadi faktor kegiatan ekonomi berkurang sangat drastis. Banyak pelaku ekonomi yang terdampak, harus menutup usahanya. Di sisi lain, perlambatan ekonomi juga berdampak luas bagi masyarakat. Masyarakat yang awalnya dapat melakukan kegiatan ekonomi secara bebas, menjadi terhambat dan tidak dapat melakukan kegiatan ekonomi. Dampaknya penghasilan masyarakat menjadi berkurang dan hal ini dapat meningkatkan angka kemiskinan.

Berdasarkan data BPS per Maret 2021 (Gambar 1), jumlah penduduk miskin di Indonesia mencapai 27,54 juta orang(10,14%). Angka kemiskinan tersebut mengalami kenaikan bila dibanding periode Maret2020, dimana jumlah penduduk miskin mencapai 26,42 juta orang (9,78%).

Kenaikan angka kemiskinan ini disebabkan karena pandemi covid-19 belum selesai ditambah lagi dengan Pemberlakukan Pembatasan Kegiatan Masyarakat (PPKM) secara luas sehingga mengakibatkan sektor ekonomi mengalami perlambatan.

Hal ini menjadi tantangan serius bagi pemerintah untuk menekan laju angka kemiskinan. Oleh karena itu, wujudnya peran pemerintah dalam mengentaskan kemiskinan menjadi suatu keharusan.

|

Gambar 1 Jumlah dan PersentasePenduduk Miskin, Maret 2012 – Maret 2021 |

SumberData: Badan Pusat Statistik (BPS)

Salah satu pelaku ekonomi yang terdampak pandemic covid-19 adalah pelaku Usaha Mikro Kecil dan Menengah (UMKM). Namun, hebatnya, UMKM malah menjadi penyangga pertumbuhan ekonomi di kala pandemi Covid-19 ini. Pelaku UMKM lebih mampu bertahan dibandingkan pelaku usaha besar. UMKM tetap menggeliat dan memunculkan optimisme bahwa sektor ekonomi tetap terus berjalan.Guna memulihkan ekonomi yang lebih cepat, maka pemerintah harus terus mendukung sektor UMKM untuk terus berkembang.Salah satu program pemerintah yang sejalan dengan tujuan tersebut adalah pembiayaan Ultra Mikro (UMi), yang menyasar pelaku usaha mikro seperti pedagang gorengan, pemilik warung sayur, tukang bakso keliling.

Berdasarkan data Kementerian Koperasi, terdapat sekitar 44 juta dari 62 juta (71%) UMKM yang belum dapat mengakses pembiayaan perbankan karena ketatnya persyaratan perbankan dalam hal jaminan (collateral). Penelitian beberapa lembaga seperti Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K, 2015), Badan Kebijakan Fiskal (BKF, 2015), dan Bank Indonesia (BI, 2016) menyebutkan bahwa implementasi penyaluran KUR mengalami kendala. Sehingga manfaat KUR baru dirasakan oleh kelompok Usaha Kecil dan Menengah (UKM) saja, belum menyentuh usaha mikro terutama lapisan yang paling bawah yaitu Ultra Mikro (UMi). Untuk itu, pemerintah berusaha untuk menciptakan skema pembiayaan yang lebih fleksibel, mudah dan murah guna membiayai kelompok usaha ultra mikro.

Program pembiayaan UMi sejatinya telah diluncurkan sejak 14 Agustus 2018. Bertempat di Desa Pasir Angin Megamendung Bogor, Menteri Keuangan Sri Mulyani meluncurkan program pemberdayaan masyarakat berupa pembiayaan modal usaha atau dikenal dengan istilah pembiayaan Ultra Mikro (UMi). Pembiayaan UMi ditujukan untuk melengkapi program pembiayaan Usaha Mikro, Kecil, dan Menengah (UMKM) yang telah ada yaitu Kredit Usaha Rakyat (KUR).

Untuk tahun pertama (2017), pemerintah mengalokasikan anggaran sebesar Rp1,5 triliun dengan menargetkan 300 ribu debitur. Pembiayaan UMi terus meningkat baik dari sisi Alokasi pembiayaan maupun target debitur. Tahun 2021, alokasi pembiayaan UMi telah mencapai Rp5,6 triliun dengan target debitur sebesar 1,8 juta. Sampai dengan September 2021, kinerja penyaluran UMi tahun 2021 telah menjangkau 1,48 juta debitur (82,22%).Tenor pinjaman lebih pendek, tidak memerlukan agunan, bunga rendah dan pendampingan usaha merupakan beberapa kelebihan pembiayaan UMi.

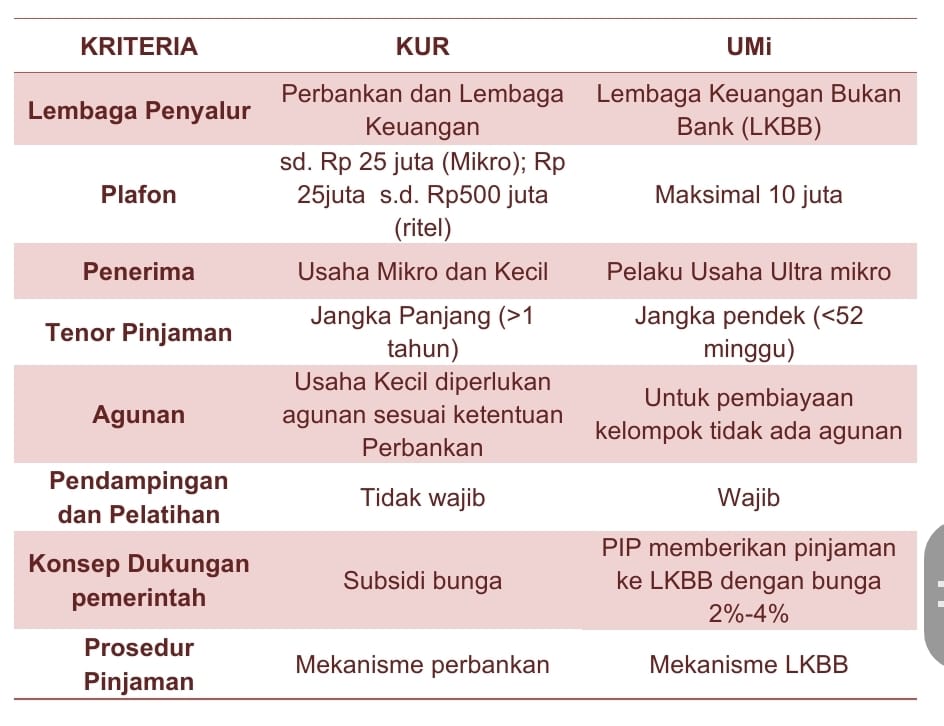

Tabel 1

Perbandingan Kredit KUR dan UMi

Pembiayaan UMi ini merupakan wujud kepedulian pemerintah dalam rangka memberdayakan masyarakat kecil terutama pelaku usaha mikro. Pembiayaan UMi memiliki peran yang cukup penting dalam sektor ekonomi, yaitu:

- Memberikan modal usaha

Berdasarkan survei BPS tahun 2020, sekitar 69,02% UMKM mengalami kesulitan permodalan selama masa pandemi Vovid-19. Guna pemulihan ekonomi yang lebih cepat, pemerintah dapat menyalurkan pembiayaan UMi ini kepada para pelaku ekonomi Ultra Mikro sebagai modal usaha.

- Menghilangkan ketergantungan kepada lintah darat

Sebagian besar pelaku usaha ultra mikro menggantungkan modal usahanya dari lintah darat yang berkedok koperasi keliling. Mereka memanfaatkan kondisi pelaku usaha dengan memberikan pinjaman dengan bunga yang sangat tinggi.

- Menciptakan wirausahawan baru.

Selain memberikan tambahan modal kepada pelaku usaha ultra mikro, pembiayaan UMi juga memberikan akses kepada usaha-usaha baru (startup mikro) berupa modal usaha sehingga menciptakan multipliereffect dengan penciptaan lapangan kerja dan peningkatan kesejahteraan masyarakat.

Saat ini, penyalur UMi masih terbatas pada tiga Lembaga KeuanganBukan Bank (LKBB) yaituPermodalan nasional Madani (PNM), Bahana Artha Ventura, dan Pegadaian. Guna menjangkau UMKM yang lebih luas dan daerah-daerah yang belum tersalur pembiayaan UMi, pemerintah telah membuka kesempatan kepada koperasi-koperasi yang potensial untuk menjadi LKBB Penyalur Non Afiliasi Pemerintah. Untuk menjadi LKBB penyalur UMi, koperasi harus memenuhi persyaratan berupa:

- Pengalaman pembiayaan UMKM minimal 2 tahun;

- Memiliki kinerja baik dan kondisi sehat (NPL <5%);

- Memiliki sistem yang terkoneksi dengan SIKP UMi;

- Pencairan kedebitur menggunakan uang elektronik.

Selain itu, pemerintah juga telah membentuk Holding BUMN UMi yang terdiri BRI, Pegadaian, dan PNM. Bank BRI juga menghadirkan program Senyum (Sentra Ultra Mikro) yang merupakan colocation atau sentra layanan bersama untuk membantu pelaku usaha ultra mikroagar lebih mudah mendapatkan pembiayaan UMi.

Peran serta dan dukungan dari seluruh stakeholders baik di tingkat pusat maupun daerah sangat dibutuhkan. Pemerintah Pusat diharapkan untuk dapat terus meningkatkan alokasi pembiayaan UMi. Di sisi lain, Pemerintah daerah harus dapat menangkap program pembiayaan UMi ini sebagai suatu peluang untuk memberdayakan pelaku usaha ultra mikro di daerah. Pendadapat berperan aktif untuk dapat mengidentifikasi dan memvalidasi koperasi-koperasi yang potensial agar dapat menjadi LKBB Penyalur Non Afiliasi Pemerintah. Selanjutnya, pemda juga harus dapat berperan menjadi fasilitator koperasi-koperasi potensial tersebut dengan PIP sehingga semakin banyak penyalur UMi di daerah. Kita berharap, melalui pembiayaan UMi akan tercipta kemandirian masyarakat yang pada akhirnya dapat meningkatkan kesejahteraan dan memulihkan ekonomi pasca pandemi Covid-19.